一瑜中的文:华创证券接头所副长处、首席宏不雅分析师张瑜情色 调教

中枢论断

科技股或是本年中国金钱的“订价锚”(立场影响股市,风偏影响债市)。

科技股走势可分为产业趋势和估值,财政通过赤字(动物精神)和支拨(贴现率)影响估值。

字据两会公布的财政预算,本年“高赤字”和“中支拨”的财政组合,或是“科技股友好型”财政。

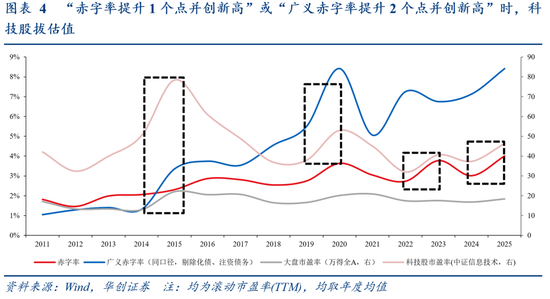

1、告诫规章1:近十年,“赤字率进步1个点并翻新高”或“广义赤字率进步2个点并翻新高”时,科技股拔估值(2015、2020、2023)——本年财政赤字率进步1个点至4%并翻新高。

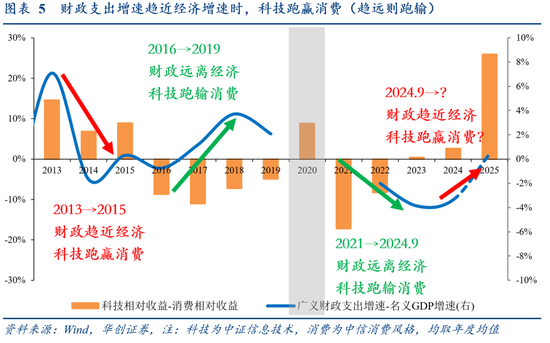

2、告诫规章2:近十年,财政支拨增速趋近经济增速时,科技跑赢糟践(2013~2015),趋远则跑输(2016~2019,2021~2024.9)——本年财政支拨增速或趋近口头GDP增速主张(4.9%)。

3、风险挑战:财政是否会深度缺位,导致系统性风险偏好下行、影响科技股乃至全市集估值水平?风险或较小——从两个预算信号看,本年财政的支拨兜底智商或较强:一是中央财政有预留,二是大省财政有韧性。

风险教导:后续财政战略超预期,预算与扩充存在互异,分析框架、分析所使用的样本区间、样本量存在局限性。

讲述目次

讲述正文

一、2025年预算特征:“高赤字”和“低收入”合成的“中支拨”

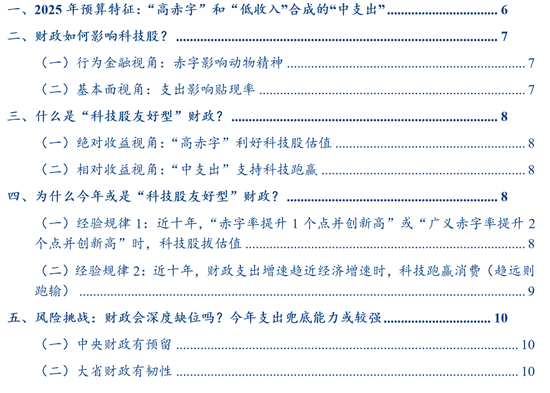

基于四本账(图1)来不雅察本年的财政预算,可主理三个主要变化:

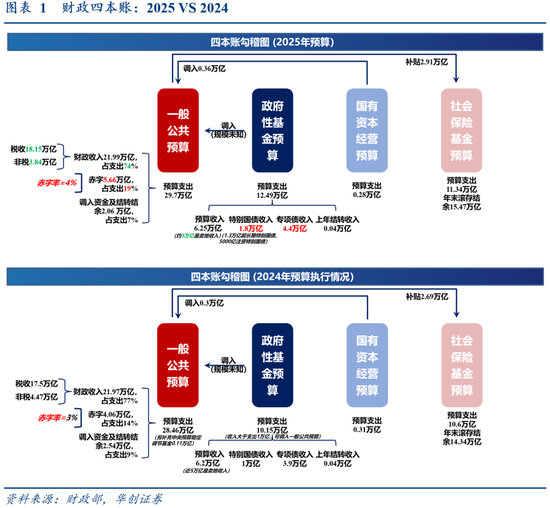

一是高赤字:(狭义一册账)赤字率4%,较客岁进步1个百分点,创历史新高;对应蓝部长提到的“在赤字安排上愈加牛逼。本年赤字率按4%安排,赤字规模达到5.66万亿元,比客岁增多1.6万亿元。赤字水温煦赤字规模均为连年最高”。广义赤字率(湮灭一二本账、剔除化债、注资的同口径)约8.4%,较客岁进步超1个百分点,与历史最高水平(2020年)基本持平。

蛇蝎尤物二是低收入:一册账收入增速仅安排0.1%,连年最低(除2020年外):一是税收不息受价钱压制(客岁税收着落3.4%,口头GDP增长4.2%;本年税收增速安排3.7%,低于赤字率倒算的口头GDP增速主张4.9%)、二短长税一次性收入减少(预算安排-14.2%,客岁本体增长25.4%,减少面容是中央单元上缴专项收益和场地多渠说念周转资源金钱)。此外,二本账收入仍具不笃定性(安排增速0.7%,但二本账以收定支、预算扩充不严,其收入90%是卖地收入,已流通3年大幅不足预算:2022~2024年场地二本账预算主张分袂为0.6%/0.5%/0.1%,卖地收入本体增速为:-23.1%/-13.3%/-16%)。对应预算讲述表述为:“从财政收入看,经济延续回升向好态势为财政收入增长提供救助,但制约成分仍然许多。”

三是中支拨(前两者的合成):一册账支拨增速安排4.4%(接近2023年(+5.4%)、2024年(+3.6%)均值水平),对应蓝部长提到的“在支拨强度上愈加牛逼……财政支拨进一步扩展,将有劲促进经济社会不息健康发展”;广义财政支拨增速或约5%(湮灭一二本账、剔除化债、注资的同口径;最终增速视收入端本体情况及中央财政储备器具和战略空间的开释力度),接近赤字率倒算的口头GDP增速主张4.9%(图2,2021~2024年同口径广义财政支拨增速分袂为-1%/3.1%/1%/0.8%,口头GDP增速为13.4%/5.1%/4.9%/4.2%)。对应预算讲述表述为:“从财政支拨看,推崇财政战略逆周期搬作为用,扩投资、保民生、稳处事、促糟践等界限需要强化保险,教化新质坐蓐力、鼓吹乡村全面振兴、加强生态环境保护等要点支拨刚性增长,食粮储备、政府债务还本付息支拨等赓续增多,财政腾挪空间有限。”

二、财政若何影响科技股?

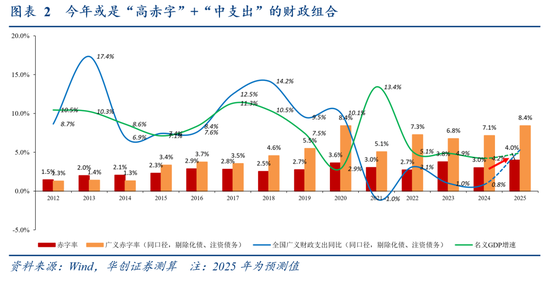

科技股走势主要取决于产业趋势(“科技”)和估值(“股”),前者属于中不雅规模,后者则受宏不雅影响较大(如货币、财政、产业战略等),具体通过动物精神和贴现率两种典型科技股估值法体现。其中,财政的影响体当前:

(一)行动金融视角:赤字影响动物精神

从行动金融看,凯恩斯建议“动物精神”,来响应投资者非感性的模式波动(如考虑、惊怖、从众心情)对金钱价钱的开作为用;解放市集无法自动改良由“动物精神”激发的非感性波动,需要政府搅扰,赤字率是遑急信号。

(二)基本面视角:支拨影响贴现率

从基本面看,贴现率(无风险利率+风险溢价)越高,则通过明天解放现款流折算为现值的企业内在价值越低。

三、什么是“科技股友好型”财政?

(一)实足收益视角:“高赤字”利好科技股估值

动物精神估值法下,赤字扩展不搅扰科技股趋势,第四色可视为对动物精神的保护(如赤字率不足预期,或被市集视为打压、利空)。

(二)相对收益视角:“中支拨”救助科技跑赢

贴现率估值法下:

财政支拨增速若显然高于口头GDP增速,科技股实足收益存疑,相对收益承压。财政支拨增速越高,越倾向于推升无风险利率(裁减科技股估值)、推动风险溢价着落(投资者对宏不雅更乐不雅,抬升科技股估值);但由于财政支拨主要流向偏刚性的非科技界限(社会保险等民生支拨占大头),而非平直、大幅干涉早期科技界限,宏不雅上或更利好非科技股,科技股相对收益或承压。

财政支拨增速若显然低于口头GDP增速,科技股实足收益存疑,相对收益承压。财政支拨增速越低,越倾向于拉低无风险利率(抬升科技股估值),但同期也推升风险溢价(即便科技股有其性情产业增长逻辑,宏不雅环境担忧也将压制投资者风险偏好,带来估值下行压力);若市集担忧财政乏力、经济不稳、激发系统性风险偏好下行(体现为风险溢价大幅上行),科技股估值下行或更剧烈、相对收益或承压。

财政支拨增速若趋近口头GDP增速,科技股估值或更接近“清静圈”:

第一,不屈直推升无风险利率(科技股可沿其产业趋势前进、动物精神免受搅扰);

第二,不屈直推升风险溢价(可稳住经济、兜住系统性风险);

第三,不屈直推升非科技股(不松开科技股相对收益)。

四、为什么本年或是“科技股友好型”财政?

基于告诫规章(非实证接头),有如下不雅察:

(一)告诫规章1:近十年,“赤字率进步1个点并翻新高”或“广义赤字率进步2个点并翻新高”时,科技股拔估值

2015:广义赤字赤字×→科技股拔估值

2020:广义赤字赤字×→科技股拔估值

2023:广义赤字×赤字→科技股拔估值

2025:广义赤字?赤字(本年财政赤字率进步1个点至4%并翻新高)

(二)告诫规章2:近十年,财政支拨增速趋近经济增速时,科技跑赢糟践(趋远则跑输)

2013→2015:财政趋近经济,科技跑赢糟践

2016→2019:财政(进取)隔离经济,科技跑输糟践

2021→2024.9:财政(向下)隔离经济,科技跑输糟践

2024.9→?:财政趋近经济(本年财政支拨增速或趋近口头GDP增速主张(4.9%))。

五、风险挑战:财政会深度缺位吗?本年支拨兜底智商或较强

上述告诫规章要在本年建树,一个底层假定是财政不会深度缺位(或激发系统性风险偏好下行、影响科技股乃至全市集估值水平)。从两个预算信号看,咱们以为本年财政支拨兜底智商或较强,深度缺位风险或较小:

(一)中央财政有预留

本年或流通第三年进行预算治愈(2023年10月增发1万亿国债、2024年11月通过“6+4+2”化债决策),财政支拨、赤字下半年或仍有进步空间(确保兜住经济,不发生系统性风险),对应蓝部长提到的“为嘱咐表里部可能出现的不笃定性成分,中央财政预留了填塞的储备器具和战略空间”,对应预算讲述表述为:“笼统判断,国表里环境变化带来的影响将不息向财政传导,2025年财政进出矛盾仍然凸起,必须把艰苦挑战斟酌得更充分一些,把战略举措准备得更周到一些,为促进经济不息健康发展提供坚实保险”。

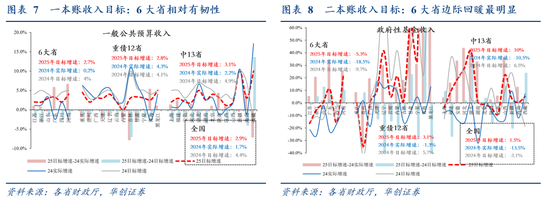

(二)大省财政有韧性

我国财政每花100块钱,有86块花在场地;场地财政是否有韧性,主要看大省能否挑大梁;本年,

从一册账收入主张看,6大省相对有韧性:较2024年本体增速,6大省回升最多(0.2%→2.7%)、重债12省为唯独调降(4.3%→2.8%);较2024年主张增速,三大区域均调降超1个百分点,中13省调降最多(4.9%→3.1%);6大省/重债12省/中13省同比分袂为2.7%/2.8%/3.1%(2024年本体为0.2%/4.3%/2.2%,主张为4%/4.1%/4.9%)。

从二本账收入主张看,6大省边缘回暖最显然:较2024年本体增速,中13省、6大省均回升较多(-10.5%→10%,-18.5%→-5.3%)、重债12省回升幅度较小(-1.3%→3.1%);较2024年主张增速,6大省回升最多(-9.7%→-5.3%),重债12省为唯独调降(5.7%→3.1%);6大省/重债12省/中13省同比分袂为-5.3%/3.1%/10%(2024年本体为-18.5%/-1.3%/-10.5%,主张为-9.7%/5.7%/6.5%)(详见《31省预算不雅察:主张、预期、力度》)。

情色 调教

情色 调教

上一篇:巨屌 自慰 6000元以上手机开启国补, 这么买最合算

下一篇:没有了